2022年中国车载摄像头市场现状及发展前途分析 行业正值无人驾驶与车联网利好风口

日期:2024-05-26 来源:华体育官网最新版

汽车平均搭载摄像头数量的提升带动了车载摄像头出货量,根据OFweek智能汽车网的测算,我国车载摄像头出货量2017年的1690万枚提升至2020年的4263万枚。

车载摄像头作为车载摄像机的主要部件,是指安装在汽车上以实现各种功能的光学镜头,最重要的包含内视摄像头、后视摄像头、前视摄像头、侧视摄像头、环视摄像头等。目前摄像头在车内主要使用在于倒车影像(后视)和360度全景(环视),高端汽车的各种辅助设备配备的摄像头可以多达8个,用于辅助驾驶员泊车或触发紧急刹车。根据ADAS不同的功能需要和安装位置,车载摄像头包括前视、环视、后视、侧视以及内置摄像头,不同位置的摄像头功能各异,是实现无人驾驶必不可少的构成部分。

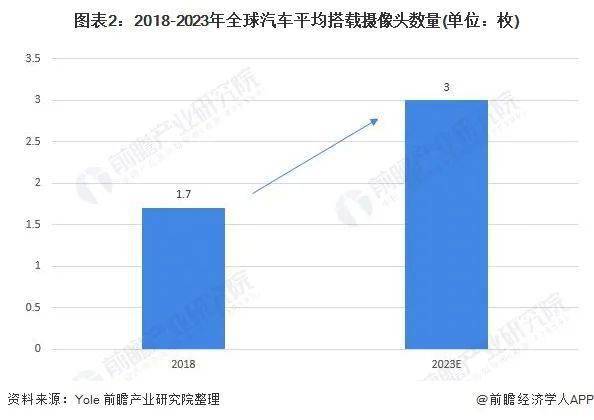

在汽车摄像头的应用水平上,全世界汽车平均每台搭载摄像头的数量有望迅速增加。根据Yole数据,全世界汽车平均每台搭载摄像头的数量将从2018年的1.7枚增加至2023年的3枚,CAGR达12%。2020年,我国汽车摄像头平均搭载数量为1.3枚,市场空间较大。

目前,车载摄像头处于无人驾驶与车联网市场的双风口。一方面,车载摄像头是ADAS系统的主要视觉传感器;另一方面,车载摄像头未来是车联网信息处理的重要入口。汽车平均搭载摄像头数量的提升带动了车载摄像头出货量,根据OFweek智能汽车网的测算,我国车载摄像头出货量2017年的1690万枚提升至2020年的4263万枚。

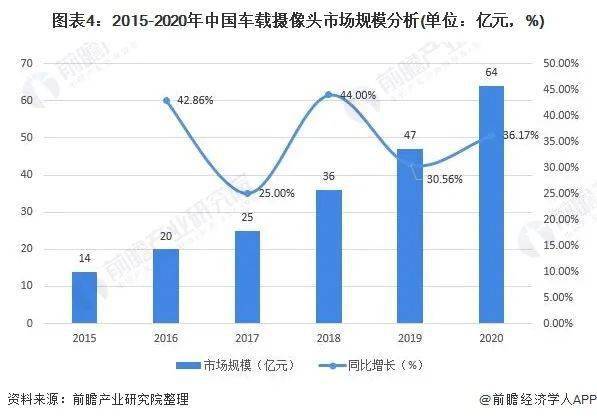

在我国车载摄像头市场方面,据高工智能汽车、中金公司等机构统计,2015-2020年中国车载摄像头市场规模呈现逐年增长的态势,初步测算2020年车载摄像头市场规模达到了约64亿元,年复合增长率CAGR超过35%。

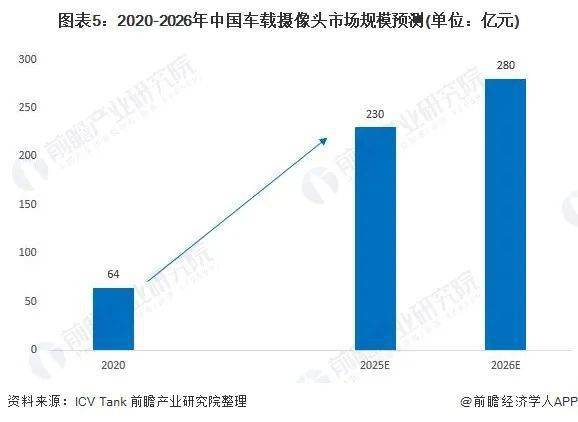

未来,随着无人驾驶汽车的商用、普及,数量将逐渐上升,同时带动车载摄像头市场的迅速增加,无人驾驶L2+级别都会陆续量产,L4级别的车会更多的商业化。在《汽车产业中长期发展规划》也有提出,到2025年,高度和完全无人驾驶汽车进入市场。如果要实现完全无人驾驶功能,车上至少需要搭载前视、环视、后视、内置摄等五类摄像头。根据ICV Tank数据,2025年中国车载摄像头市场规模有望突破230亿元,到2026年有望达到280亿元。

以上数据来源于前瞻产业研究院《中国车载摄像头行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

声明:本文内容为前瞻产业研究院个人独创的文章,没有经过授权,不得转载至公众号或其它第三方平台,侵权必究!如需转载请在相应文章底部留言或联系懂行帝授权(微信:qianzhanseo)

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。