【48812】智能化助推车载监控龙头高生长

日期:2024-06-01 来源:华体育官网最新版

公司是全球车载视频监控设备与信息化解决方案的首要供货商之一, 在产品研发、途径布局、柔性出产等方面全面抢先竞争对手。依据 IHS 组织陈述,2017 年公司在全球车载视频监控商场的比例占有率排名第 二,是全球车载视频监控设备的首要供货商之一。

商用车智能化浪潮下,方针继续推动商用车车载监控商场增加,一起 用户自发需求逐渐迸发,职业进入二代产品向三代产品的晋级周期, 公司面对量价齐升开展机会。公司二代及三代车载监控产品现在浸透 率较低、空间大,产品线不断丰富拉动增加。

按职业分类,公司现在有公交、两客一危、租借、渣土、环卫、货运 等产品线,有望继续向警车、工程机械类车辆、轨道交通等其他商用 车范畴拓展。其间,国内货物运输车辆的保有量约为公交、租借、两客一 危总量的 2-3 倍,商场处于起步阶段,生长空间宽广。

公司海外收入大多数来历于于欧美地区,经济活动现在康复较好。在疫情 期间尽管物流、通关速度有所放缓,但装置交给功率有所提高,全体 影响有限。公司海外商场不断拓展,新产品落地不断,未来开展可期。

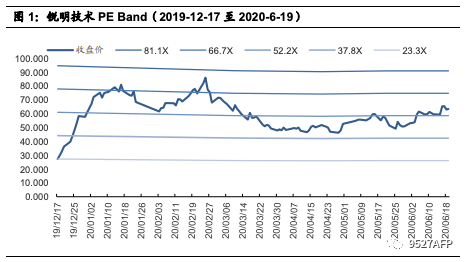

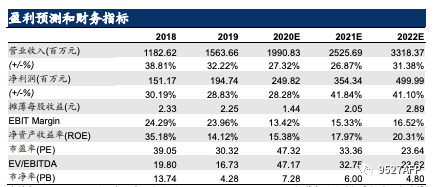

得出公司合理估值区间 93.3-102.4 元,相对现在股 价有 37%-50%的溢价空间。公司二代及三代车载监控产品现在浸透率 较低、空间大,产品线不断丰富拉动增加。估计 2020-2022 年归母净 赢利 2.50/3.54/5.00 亿元,赢利年增速分别为 28/42/41%,摊薄 EPS=1.44/2.05/2.89 元。

危险提示:新事务推动没有抵达预期的危险;疫情致使海外途径建设周期拉长的危险。回来搜狐,检查更加多